更地にして売却 その前に!不動産売却時に活用できる「3,000万円特別控除」とは

- 相続した実家

- 転勤のため、今後住むことのない自宅

- 空き家になったまま放置している持ち家 etc.

これらの家を売却する際にはもちろん税金がかかります。こうした税金の控除を受けることができるのが、今回お話する「3,000万円特別控除」です。

「家を売るだけで高額な税金を支払う必要があるなんて!」と売却を躊躇している方も多いのではありませんか?

国としても税金が原因で、家を放置する人が増える=空き家が増えるのは望むところではありません。空き家が増えれば、倒壊リスク(老朽化、災害起因)、犯罪の増加、不法占拠、周辺環境の悪化などさまざまな問題が発生するからです。

そのため、家を売却する方への救済措置として「3,000万円特別控除」という制度を設けています。家の売却をお考えの方はすでに知っている方が多いと思いますが、実は適用条件に関して誤解している方々も少なくありません。

今回は「3,000万円特別控除」の詳細とその条件について、実例を踏まえながら詳しく説明します。

特に「3,000万円特別控除の適用条件=更地」と誤解している方はこの記事を読むことによって選択肢が広がるはずです。ぜひチェックしてみてください!

目次

家を売却した際に課税対象となる「譲渡所得」とは

家を売却した際に生じる利益を「譲渡所得」といい、課税対象となります。

譲渡所得の計算式は以下の通りで、簡単にいうと、「家の売却で得た利益」から「購入時の費用」や「譲渡時の必要経費」を差し引いた“純利益”のことです。

譲渡所得 = 家の売却費 − 取得費 + 譲渡費用

売却費:家を売った代金

取得費:家の購入時にかかった費用(土地・建物の購入代金、建築代金、設備費、改良費など)から、所有期間中の減価償却費(使った分の価値)相当額を差し引いた金額

譲渡費用:譲渡の際にかかる必要経費(解体費、仲介手数料、立退料など)

家は高額ですから、課税対象になる譲渡所得は数千万円単位になる場合がほとんどです。当然、支払う税金も安くはありません。

そのため、一定の条件を満たす家には、救済措置として「3,000万円特別控除」が認められています。

特例措置「3,000万円特別控除」を使えば、譲渡所得のうち最大3,000万円が非課税になる

一定の条件を満たすと、課税対象の譲渡所得から3,000万円が控除されます(=非課税になる)。これを「3,000万円特別控除」と呼びます。

3,000万円特別控除の例

家の売却費:5,000万円

取得費+譲渡費用:1,000万円の場合

通常計算の場合

5,000万円(売却費)−1,000万円(取得費+譲渡費用)=4,000万円

課税対象になる譲渡所得=4,000万円

「3,000万円特別控除」を使った場合

5,000万円(売却費)−1,000万円(取得費用+譲渡費用)−3,000万円(控除)=1,000万円

課税対象になる譲渡所得=1,000万円

※この1,000万円に対して20〜30%の税率がかかります。

ちなみに、譲渡所得が3,000万円以下で「3,000万円特別控除」を使った場合、課税所得はゼロとなります。

「3,000万円特別控除」を受けるための2つのパターン

「3,000万円特別控除」が適用されるパターンは2通りあり、それぞれに条件が存在します。どちらの場合も、親子や夫婦など特別な関係がある人に対して売却する場合は対象外となりますのでご注意ください。

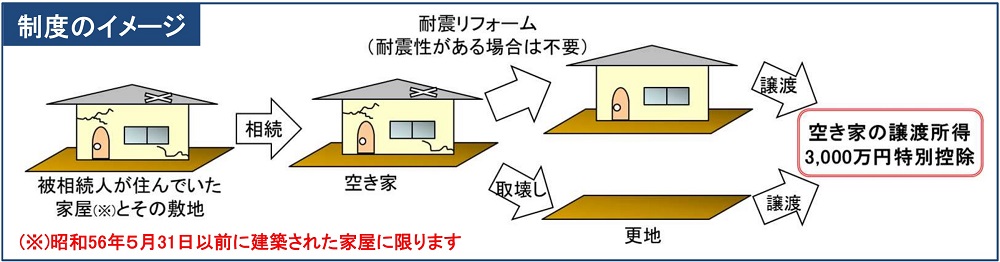

①両親等から相続した家を売却する場合

国土交通省:空き家の発生を抑制するための特例措置(空き家の譲渡所得の3,000万円特別控除)について より

被相続人の居住用財産に係る譲渡所得の特別控除の特例

対象となる家

「相続直前まで被相続人が住んでいた住居用の家屋とその敷地※」で、以下の3つの条件を満たすもの

※住んでいる方が要介護認定等を受けて、一定の要件を満たす介護施設に入所していた場合は「家に住んでいたもの」と認められます。詳しくはお尋ねください。

- 昭和56年5月31日以前に建築されていること

- 区分所有建物登記がされている建物でないこと

- 相続の開始の直前まで被相続人以外に居住をしていた人がいなかったこと

区分所有建物とは、独立して住居・店舗・事務所・倉庫等の用途に使える数個の部分から構成されているような建物のことを指します。

対象となる人

上記、対象となる家を相続した人

主な条件

以下の“どちらか”をクリアする必要があります。

- 更地にする

相続した家を更地にして土地のみ売却する

- 家が耐震基準を満たしていない場合、耐震改修を行う

相続した家を新耐震基準に適合するようにリフォーム(耐震改修)して家ごと売却する

その他

- 相続を開始した日から3年を経過する日の属する年の12月31日までに売ること

- 売却代金が1億円以下であること

等の条件があります。後述しますが、この条件に関して誤解している人が大勢います。

ここでは、更地にするだけでなく、「耐震改修をして、家の耐震性能を上げること」でも3,000万円特別控除が適用されることを覚えておきましょう。

②住んでいる(または住んでいた)家を売却する場合

対象となる家

- 売却するときまで居住している家

転勤等で本人が居住していない場合も、配偶者等が住んでおり、“戻ってくれば同居可能”と認められれば対象となります

- 住まなくなってから3年以内の家

過去に住んでいた家を売却する場合は、住まなくなった日から3年を経過する日の属する年の12月31日までに売る必要があります。災害によって滅失した家も、その敷地に住まなくなった日から3年を経過する日の属する年の12月31日までに売れば対象となります。

- 敷地のみ売却する場合は、家を取り壊してから1年以内

すでに家を取り壊している場合、取り壊した日から1年以内の売却、かつ、住まなくなった日から3年を経過する日の属する年の12月31日までに売る必要があります。家屋を取り壊してから売却するまでに、その敷地を貸駐車場など他の用途に使っていた場合は対象外となりますのでご注意ください。

主な条件

- ︎3年以内に3,000万円特別控除を利用していないこと

3,000万円特別控除が利用できるのは3年に1度です。売った年の前年および前々年に3,000 万円特別控除の適用を受けていないことが条件となります。

※先述した「被相続人の居住用財産に係る譲渡所得の特別控除の特例」はOK

- 以下の特例を受けていないこと

①売った年の前年および前々年にマイホームの譲渡損失についての損益通算及び繰越控除の特例の適用を受けていないこと

②売った年、その前年および前々年にマイホームの買換えやマイホームの交換の特例の適用を受けていないこと

③売った家や敷地等について、収用等の場合の特別控除など、他の特例の適用を受けていないこと

ご注意ください!3,000万円特別控除を利用する場合は確定申告が必要です

「相続した家を売却する」「住んでいる(または住んでいた)家を売却する」どちらの場合も、3,000万円特別控除を利用する場合、売却翌年の3月15日までに確定申告を行う必要があります。

必要書類の交付は市区町村が行いますので、3,000万円特別控除の適応が決まったら、速やかに相談にいきましょう。

適用条件は「更地にして売却する」だけではない。相続した家を売却する際の「3,000万円特別控除が適用される条件」を誤解している人が多い理由

3,000万円特別控除に関する相談で最も多いのが、「相続した家の売却」です。先ほど、相続した家を売却する際に3,000万円特別控除が適用される主な条件を

- 更地にする

相続した家を更地にして土地のみ売却する

- 家が耐震基準を満たしていない場合、耐震改修を行う

相続した家を新耐震基準に適合するようにリフォーム(耐震改修)して家ごと売却する

とお話ししましたが、「更地にして売却する」選択肢しかないと誤解している人が大勢います。

それは以下の理由から、仲介する不動産業者のほとんどが「更地にして売却する」選択肢しか提示しないからです。

仲介する不動産業者が、迅速に売買したいから

不動産業者は物件や土地を“迅速に売買すること”が仕事です。

「耐震改修を行ってから売却する」場合、当然、売買が完了するまでに長い時間がかかります。そのため、手早く売買が完了する「更地にして売却する」を勧めるケースがほとんどです。

仲介する不動産業者が、余計な手間をかけたくないから

「耐震改修を行ってから売却する」ことは、中古住宅を探している“買い手ありきの選択肢”です。

売り手・買い手双方への説明が必要になる上、カワノのように「物件の売買〜施工までトータルで請け負う業者」以外、リフォーム業者を探す手間もかかります。

「更地にして売却する」「耐震改修を行ってから売却する」それぞれのメリット・デメリット

家の購入をご希望する方にとって、「中古住宅をリノベーションして住む」は今やスタンダードになりつつあります。そのため、売却の際に「耐震改修家を行なって家ごと売る」という選択肢を提示することで“条件の良い売却がしやすくなる”傾向にあります。

もちろん、「思い出の詰まった家を残したい」「誰かに引き継いでもらいたい」と思っている人にもお勧めです。

ただ、「更地にして売却する」「耐震改修を行ってから売却する」どちらの選択肢が良いという訳ではありません。それぞれのメリット・デメリットを把握し、ご自身のご希望に合う方法を選択してください。

更地にして売却する場合

メリット

- 早く売却できる

家の解体後、すぐに売却できます。早期入金を希望する場合はこちらがお勧めです。

デメリット

- 思い出の家を解体することになる

- 更地を探している人にしか売ることができない

耐震改修を行ってから売却する場合

メリット

- 思い出の家を受け継いでもらえる

耐震改修・リノベーションを行っても、思い出の詰まった家を残すことができます。

- 売りやすくなる

近年、「中古住宅をリノベーションして住む」という選択をする人が飛躍的に増えています※中古住宅をリノベーションして住む人が増えている理由に関して、詳細はコチラをご覧下さい。そのため、売り出すときに「新築用地(更地)」、「中古住宅+土地」両方に対応できる旨を提示することで買い手がつきやすくなります。

デメリット

- 売却するまでに時間がかかる

耐震改修が完了するまで売ることができないため、入金が遅くなります。

【実例紹介】相続した家を耐震改修してから売却するまでの流れ

相続した家を耐震改修して売る場合、「買い手がいること」が前提になります。以下では、実際にカワノが担当した実例をご紹介します。

A様:家を購入した人

B様:家を売却した人 ※3,000万円特別控除利用

カワノ:売買の仲介〜耐震改修・リノベーションを担当

B様は、相続した家を更地にして売却したいと考えていました。

①新築を探していたA様がカワノへ相談

A様は南大分で新築の家を探していましたが、ご予算内(3,000万円程度)で良い物件が見つからず、カワノが運営する新築住宅展示場へ来場。相談を受けました。

②カワノから中古住宅をリノベーションするという方法を提案

ご相談を受けた結果、南大分でご予算内の希望に合う新築を見つけるのは難しいと判断。お子様の学校の関係で南大分というエリアは譲れないということでしたので、「中古住宅をリノベーションする」という方法をご提案しました。

- 中古住宅でもリノベーションによって新築同様の性能にできること

- 購入予算を抑えた分、内装や設備をワンランク上にできること

- 補助金や助成金を利用できること

等をご説明し、中古住宅という選択肢も前向きにご検討いただきました。

③南大分でA様のご希望に合う中古住宅(=B様が売りに出していた物件)を見つける

南大分でA様のご希望に合う物件を探していたときに出会ったのが、B様が売り出していた「新築向け用地」でした。

物件価格:1,600万円(解体費込)

条件:解体更地渡し

家の状態:建物有(築47年)

築47年と古い物件でしたが、立地や佇まいはA様のご希望にぴったりでした。そこで住宅検査(インスペクション)を行ってみると、住宅の状態はとてもよく、リノベーションと耐震改修を実施すれば十分に活かせると判断しました。

ただ、「新築向け用地」となっているように、B様は更地としての売却を希望されていました。その理由が今回ご紹介した「3,000万円特別控除を使いたいから」だったのです。

④カワノから売主であるB様にご説明

さっそくB様に、

- A様が建物ごと購入したいと希望していること

- 耐震改修を行えば、更地にしなくても3,000万円特別控除が使えること

- 改修費用はA様の購入価格に上乗せするため、B様に金銭的負担はないこと

等を伝えると、「3,000万円特別控除が使えて、その上、思い入れのある家を生かしてもらえるなら」と快諾してくださいました。

⑤耐震改修を実施

A様にB様にご了承いただいた旨を伝え、耐震改修を実施しました。

A様の購入金額総額:3,200万円

中古住宅の購入費用:(解体費を引いてもらい)1,500万円

リノベーション・耐震改修費用:約1,520万円

耐震改修で家の耐震性能をUP。木の雰囲気がお好みとのことでしたので、そのイメージに合わせリノベーションを実施。

新しく製作すると高額になる欄間を空間デザインの一部としたり、今ではほとんど造れる職人がいない船底天井をそのまま残したり、元々の家にあったものを活用し、新築では難しい内装を実現。

⑥B様・A様間で売買が完了

耐震改修・リノベーションを終えた後、A様に物件をお引き渡ししました。

「耐震改修を行ってから売却する」という選択肢は、3,000万円特別控除を利用しつつ、できれば大切な家を残したいと思っている売り手と、予算を抑えて、条件の良い家を購入したいと思っている買い手、双方の思いが合致したときにとても有効です。

まとめ

今回ご紹介したように「3,000万円特別控除」は以下の2パターンで使えます。

- 相続した家を売却する

- 住んでいる(または住んでいた)家を売却する

特に「1. 相続した家を売却する」場合は、

- 更地にして売却する

- 耐震改修を行って家ごと売却する

このどちらかの条件をクリアすればOKであることを覚えておきましょう。

近年、「中古住宅をリノベーションして住む」がスタンダードになりつつあるため、「耐震改修を行って家ごと売却する」を選択することで売却しやすくなる傾向にあります。

もちろん、思い出の家を残したいと思っている方にもお勧めです。ただし、「耐震改修家を行なって家ごと売る」は、買い手ありきの選択肢ですので、

- 物件の売買〜施工までトータルで請け負うことができる

- 中古住宅のリノベーションに力を入れている

この条件をクリアする業者に依頼しなければなりません。

カワノは物件売却の仲介から、3,000万円特別控除等の手続きの代行、リノベーションまでトータルでお手伝いできますので、お気軽にご相談ください。