耐震改修事例⑨「空き家所有者と購入者の利害が一致」

「売主:相続財産(不動産)売却時の3,000万円控除の活用」「買主:住宅ローン控除の活用・登録免許税の軽減」の二点を、耐震改修を行うことによって同時に実現できた事例です。

相続財産(不動産)の売却時にも、譲渡所得税の控除を受けることが出来る場合があります。

始まりは、当社の新築展示場に来店し、土地購入から新築をお考えの40代ご夫婦(以後M様)との出会いです。M様の一番の要望は、お子様が現在通っている小学校区内での土地であること

でした。

しかしながら、その他ご要望をお聞きする中で、希望の地区では土地から新築を購入するには予算が足りないという結論になりました。

そこで、新築ではなく中古住宅のフルリノベーションという考え方をご提案しました。

過去のリノベーション事例をお見せしながら、新築同等にリノベーション可能なことと、中古住宅を購入する際に一番の不安点となる耐久性についても、当社の耐震改修実績を知っていただくことでご安心いただき、中古住宅リノベーションでの計画を進めていくことになりました。

物件を探し始めて1か月程で、希望エリアに売地が出ました。土地売り・売主解体更地渡し条件の物件です。

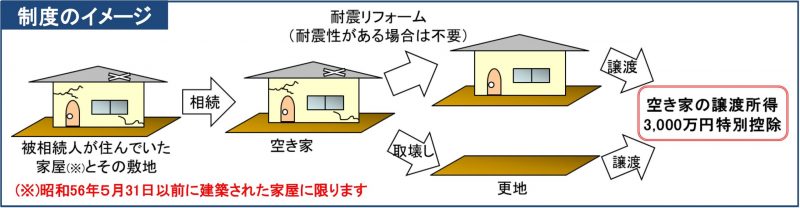

現状は築48年の古家がついていましたが、売主が更地にして売買するとのことでした。売主の考えは、相続後3年以内であれば、相続財産(不動産)の売却時に更地にして売却することで、3,000万円まで譲渡所得の控除が受けられる制度を利用することでした。

M様に物件をご紹介後、インスペクション(住宅診断)・耐震診断を行ったところ、築48年経ってはいるものの状態もよく、十分に建物を生かしてリノベーション可能だということがわかりました。

予算に関しても、M様の予算内で実現可能な資金計画となりました。同時に売主に対しては、3,000万円の所得控除の要件に、昭和56年以前の建物である場合は耐震改修工事を行い、「耐震基準適合証明書」を発行できれば、解体更地渡しと同じように控除が受けられる要件があるとお伝えし、了承を得ました。

また、M様の資金計画の要望として、住宅ローン控除を受けたいという考えがありました。住宅ローン控除を

受ける要件としては、「耐震基準適合証明書」の発行が必要となります。加えて、売主が耐震改修工事を行うことで、M様が物件購入時の登録免許税も軽減されます。

今回のケースでは、耐震改修工事を行うことで、売主は当初の計画と変わらず譲渡所得の控除を受けることができ、買主は住宅ローン控除・登録免許税の軽減を受けられました。

このように、不動産取引の際にも、耐震改修は有効性があることがわかります。